甚大な被害をもたらした記録的な大雨。各地の被害の状況に胸が痛みます。

まだ避難指示や警報が出ている地域もあり、これ以上被害が広がらないことを祈るばかりです。

しなやか希業コンシェルジュ、ファイナンシャル・プランナーの小谷晴美です。

大阪北部地震といい、今回の大雨といい災害により家屋等に被害を受けた方も多いと思います。

今回は災害により被害を受けた場合の所得税の軽減措置について紹介します。

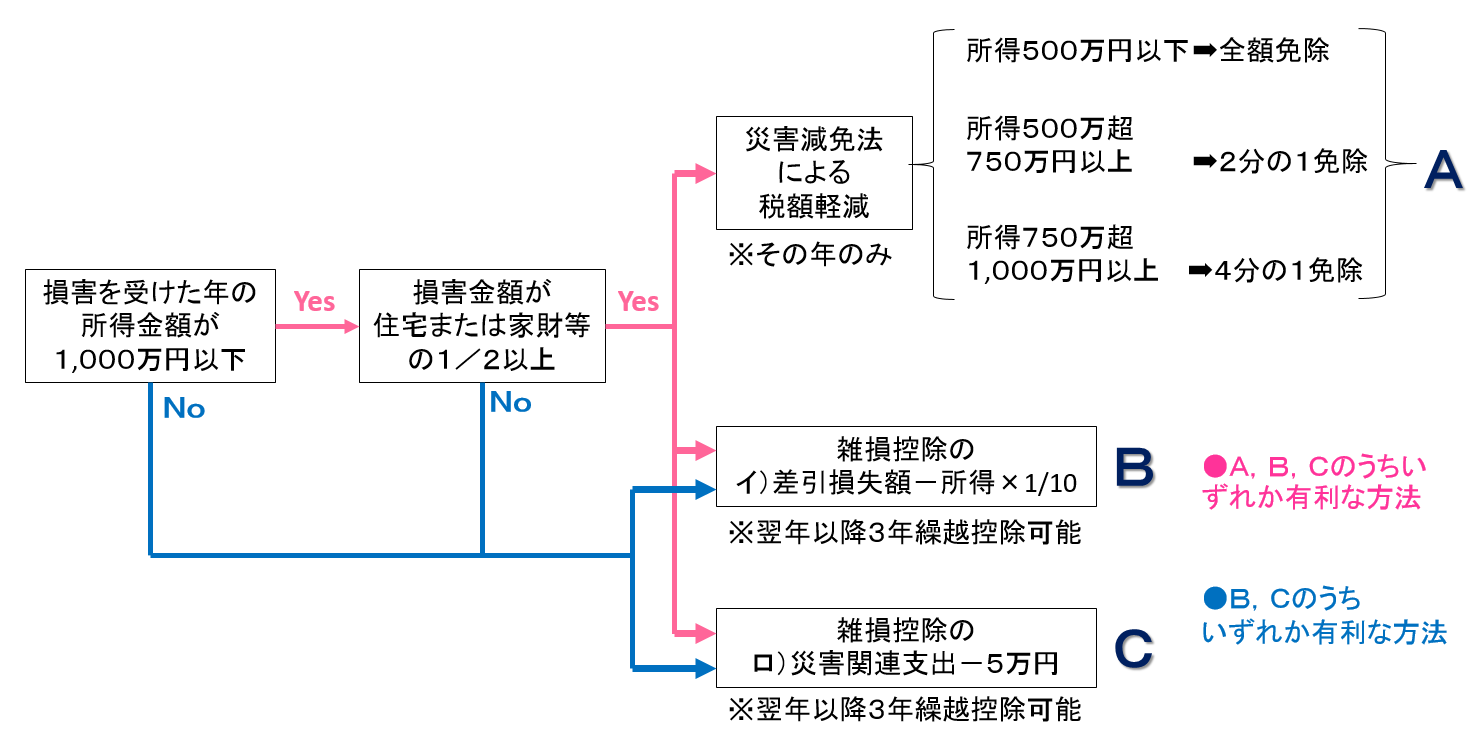

災害により住宅や家財などに損害を受けた時には、①災害免除法の税額減免、または②所得税法の雑損控除のどちらか有利な方を選び、所得税の全部または一部を軽減することができます。

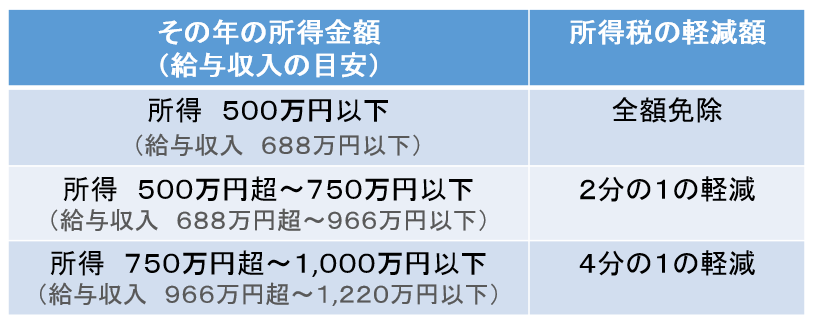

①災害減免法による税金の軽減免除は、その年の所得金額が1,000万円以下(給与収入1,220万円以下)の方が対象で、損害金額が住宅又は家財の1/2以上である場合に適用でき、次のように所得税が減免されます。

基準は「所得」ですので、年末調整で税金計算が終わる方は源泉徴収票の左から2番目の金額「給与所得控除後の金額」、確定申告をされる方は確定申告書の「所得の合計」欄でご確認ください。

尚、上記減免を受ける方は、り災証明など住宅又は家財の損害状況が分かる書類を添付して確定申告を行うことが必要です。

②雑損控除は、生活に通常必要な資産に限られ、次のいずれか多い方の金額を控除額とします。

イ)差引損失額(※1)-所得金額の10分の1

ロ)災害関連支出(※2)の金額-5万円

※1 差引損失額=損害額 - 保険金などで補てんされた金額

損害額の算定は、被害を受けた個々の資産ごとに被害に遭う直前の時価または簿価を基に計算することになっていますが、個別に損失額を算出することが困難な場合は、「被災した住宅、家財等の損失額の計算書」により、家族構成や住宅の構造、被害割合から計算した金額を損失額とすることもできます。

詳細は ➡ 国税局のサイトを参照

※2 災害関連支出とは災害に関連してやむを得ない支出をいい、次のような支出が対象となります。

・壊れた住宅や家財を除去するための支出

・土砂その他の障害物を除去するための支出

・被害の拡大又は発生を防止するための緊急に必要な措置を講ずるための支出 など

(家財等の購入費用は該当しません。)

災害関連支出の確定申告に際しては、領収証が必要になります。

選択肢がいくつかありましたが、以上をまとめると下図のようになります。

いずれを選択するかは後々税務署等でご相談いただければと思いますが、まずは「り災証明」や「領収書」など損害を証明する書類を保管したり、損害の状況を写真にとっておきましょう。

また、被害の状況によっては、給料から引かれる所得税の源泉を止める(所得税の源泉猶予・還付)ことも可能ですので、最寄りの税務署にご相談ください。

しなやかライフ研究所 代表 小谷晴美