こんにちは。しなやか希業コンシェルジュの小谷晴美です。

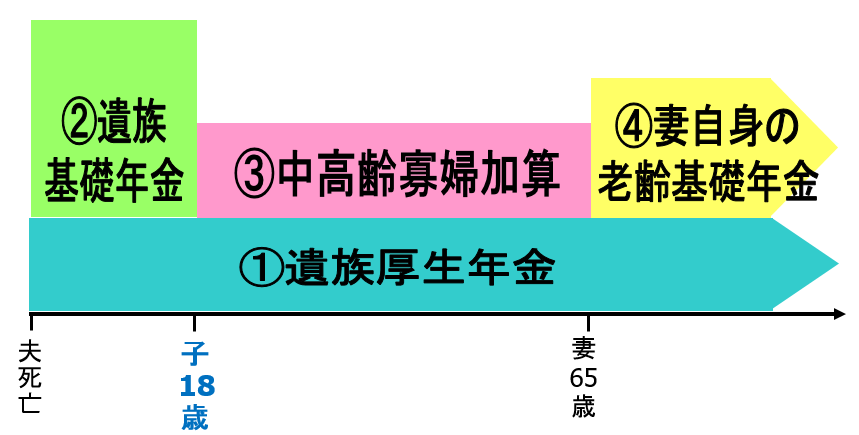

現在会社員としてお勤めのAさん、生命保険の見直しのご相談にいらしていただきました。民間保険を検討する際には、まず公的保障である国の遺族年金をねんきん定期便を使って確認します。会社員であるAさんが亡くなった場合、下図のように妻に遺族年金が給付されます。

妻が生きている限り①遺族厚生年金(Aさんの場合約50万円)が給付され、お子さんが高校生までの間は②遺族基礎年金(子1人で約100万円)、お子さんが高校卒業すると②遺族基礎年金は支給されなくなりますが、中高齢寡婦加算(約58万円)が遺族年金として支給されます。妻が65歳になると妻自身の老齢基礎年金が受給できますので、少ない時でも9万円/月、多い時なら12.5万円が国から給付が受けられるということになります。

そう説明すると「こんなに手厚い保障があったんですね」と感心しておられたのですが、近い将来独立を考えておられるとのこと。

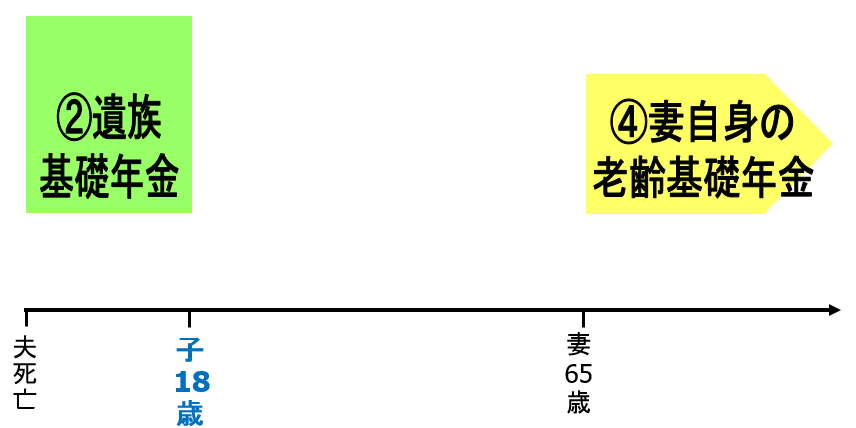

夫が自営業者などで国民年金の場合、厚生年金からの給付である①遺族厚生年金と③中高齢寡婦加算がなくなりますから、②遺族基礎年金だけになります。

従って、保障額としてはお子さんが高校卒業まで約100万円/年が支給されて終わりということになります。

一般に「自営業者は会社員より、保険を手厚くしなければならない」と言われるのは、この公的死亡保障が少ないからです。

しかし、自営業の方であっても、亡くなった時点で受給資格期間が25年以上あれば、会社員の方と同じように厚生年金から遺族年金が支給されます。

ねんきん定期便を見たところ、Aさんの年金加入期間は280カ月。あと20ヶ月で要件を満たします。20ヶ月ということは1年8か月です。そうお伝えすると「今聞いておいて良かった」と大きく頷いておられました。亡くなる前提ではないですが、「後少しでと言うところで知らずに」は避けたいですね。

しなやか希業コンシェルジュ 小谷晴美