こんにちは。しなや希業コンシェルジュの小谷晴美です。

この時期、年末調整についてのご質問をいただくことが多くなります。

特に配偶者の所得欄の書き方についてのご質問が多いです。

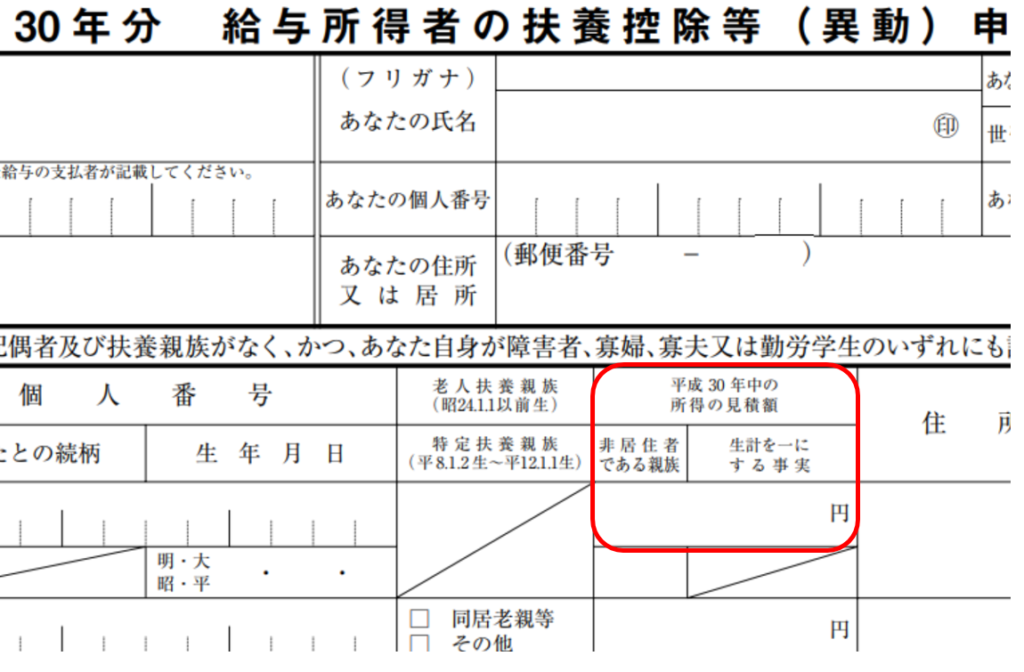

提出書類の一つである「給与所得者の扶養控除等申告書」の下記の欄に配偶者の稼ぎに関することを記入する欄があります。

ここに記入した金額によって

●配偶者控除、配偶者特別控除が受けられるか

●配偶者特別控除がいくらになるか

が決定し、平成30年の所得税、住民税の計算に反映されます。

ここに記載する金額のポイントは2つです。

1.見込であること

今の時期、平成30年分の収入は確定しませんが、「この調子でいくと大体いくらになりそう」という見込額で記入します。

予想に反し、扶養関係に変更がある場合は、確定申告を行うことで税金計算を正すことができます。

2.所得を書くこと

ここに書く金額は「収入」ではなく、「所得」です。

所得とは収入から必要経費を引いたものです。

パート、アルバイト等の給与収入の方は、必要経費として「給与所得控除」を引くことができます。

例えば、パート収入が100万円の方の場合、給与所得控除は65万円ですから、所得は35万円となります。

プチ起業家さんやフリーランスの方などは事業収入から必要経費を引いた金額(事業所得)になります。

また、パートをしながら個人で仕事をしているという副業の方は、給与所得と事業所得を合算することになります。この時、事業所得がマイナス、つまり赤字の時は、給与の所得からマイナス分を引くことができます。

今年から配偶者の所得金額が85万円以内であれば、配偶者控除(配偶者特別控除)として年収1,220万円以下の方は最大の38万円の控除を受ける事ができます。

そして、配偶者の所得金額が123万円まで配偶者特別控除を受ける事ができます。

但し、健康保険の扶養については、パート収入であれば年収ベースで130万円、事業収入であればご加入の健康保険により扶養の認定基準が異なります。

女性が働く上で、税・社会保険の扶養は気になるところですね。

税金や社会保険のしくみを知って、わが家にピッタリの働き方を考えたい方は、

【家庭のFP®養成講座】税金や社会保険 11月11日(日)14時~16時30分

にお越しください。 詳細は ➡ こちら

しなやかライフ研究所 代表 小谷晴美