こんにちは

しなやか希業コンシェルジュ&しなやかライフコンシェルジュの小谷晴美です。

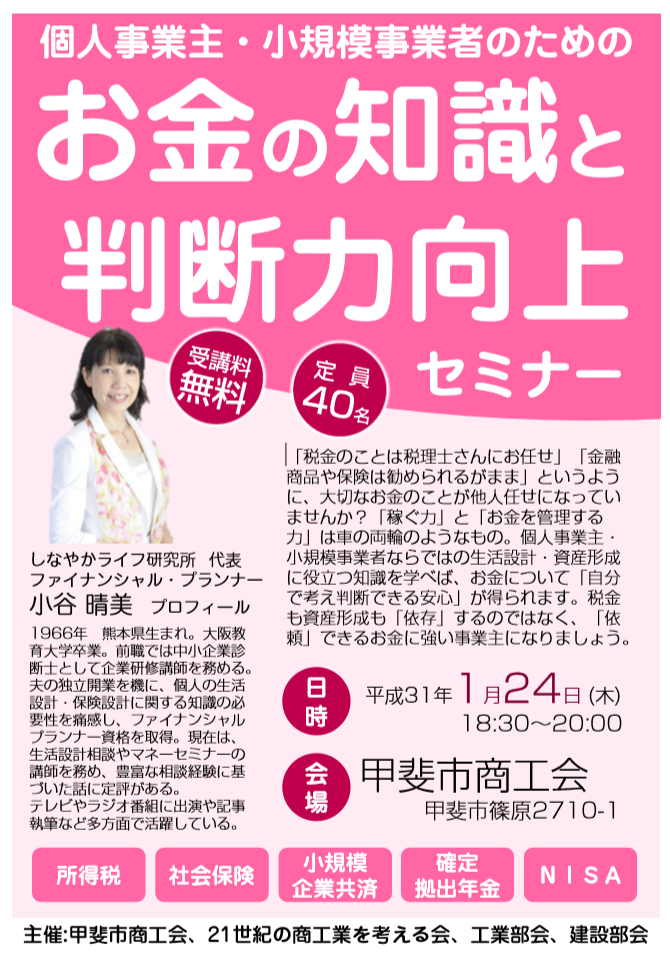

先週、山梨県で小規模事業者向けの資産形成についてお話して参りました。

商工会主催のセミナーで30名以上の小規模企業経営者と個人事業主の方がご参加くださいました。

お金の知識と判断力の向上がテーマということで、

冒頭で「ご自身の所得税の税率をご存知の方は?」と尋ねたところ・・・・

手が上がったのは4名ほどでした。

続いて、老後資産形成のための以下の制度を利用している方を確認すると、

いずれも2割に満たない人数でした。

●小規模企業者のための国の退職金制度である「小規模企業共済」

●個人事業主の方の年金制度「国民年金基金」

●iDeCo(個人型確定拠出年金)

これらは、「掛金が全額所得控除の対象となる」という、

民間の保険や一般の金融商品には、到底叶わないメリットを持つ制度です。

しかし、このメリットは、ご自身の税率を知らなければ、

どの程度のものなのかピンと来ません。

これが

「制度は聞いたことがある」「良い制度とは知ってはいた」

「けれど加入していない」理由だと思います。

では、これらの制度を利用すると、どの程度のメリットがあるのかというと・・・

所得税の税率は最低でも5%、住民税は一律10%ですから、

所得税が課税されている方は最低でも掛金の15%の税金を軽減することができます。

老後のための積立てを行うと、その15%の金額が税金から戻ってくるということです。

つまり、掛けた金額が15%で運用されているようなものです。

最高税率の方は55%で運用できるということになります。

100万円を銀行預金として1年間預けても80円しか増えないこのご時世に、

12万円積立てると1万8千円~6万6千円分が税金から還付される制度は「ズルい!」と思いませんか?

これらのお得でズルい制度を利用せずに、

予定利率が1%前後の民間の年金保険に加入しするのはいかがなものでしょう。

所得税のしくみ、所得控除の効果を理解しておくことで、

資産形成についても合理的な判断ができるようになります。

小規模事業者に限らず、

お金の知識と判断力を備える第1歩として、

まずは自分の所得税率を知ることが大切です。

私が主宰する「家庭のFP®養成講座」の来月のテーマは「確定申告」です。

所得税の基本的なしくみから、

医療費控除、寄附金控除、災害控除の内容と

確定申告書の書き方を学んでいただきます。

よろしかったらご一緒しませんか?

特に医療費控除については誤解が多く、

昨年も「対象にならないと思っていた費用が控除の対象になるとは!」と

目からウロコの驚きで喜んでいただきました。

2月18日(月)は満席ですが、2月17日(日)は若干お席がございます。

最後までお読みくださりありがとうございました。

しなやかライフ研究所 小谷晴美