今月の家庭のファイナンシャルプランナー養成講座のテーマは資産運用。

冒頭で「リスクの種類」を紹介すると、「やっぱり投資は怖い!」との声が。

「金融商品には様々なリスクがあります」と聞くと、どんな印象を持ちますか?

リスク ⇒ 危険 ⇒ 怖い

と思われる方が多いかもしれません。

では、一つ質問です。

以下2人のタクシードライバーのどちらがリスクが高いでしょうか?

●Aさん:10回出かけたら10回事故を起こすドライバー

●Bさん:10回に1回事故を起こすタドライバー

普通に考えれば、Aさんですね。

必ず事故を起こすと分かっているタクシーには乗りたくないですね。

しかし、投資でいう「リスク」という意味で、「リスクが高い」のはBさんです。

Aさんは「リスクがない」と言って良いです。

リスクというのは、「危険」ではなくて「振れ幅」のことなのです。

リスクが高いものはマイナスに大きく振れる可能性がある代わりに、プラスにも大きく振れる可能性があります。

先ほどのタクシーの例で言うと、Aさんは必ず事故を起こすので、全くブレません。

たまに事故を起こすBさんの方が、事故を起こしたり起こさなかったりブレるのでリスクは大きいということになります。

話しを金融商品に戻します。

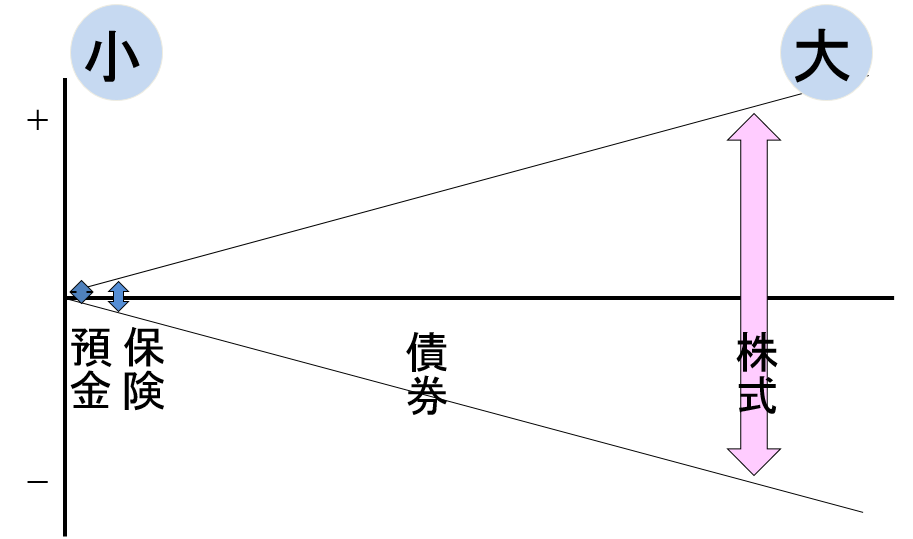

預金はリスクが小さい金融商品、株式など投資商品はリスクが大きい金融商品です。

しかし、リスクが低い預金が「良い商品」、リスクが高い投資商品が「悪い商品」というわけではありません。

リスクが低い金融商品は、元本が割れる心配がない一方、収益性も期待できません。

リスクが高い金融商品は、元本が割れる心配がある一方、収益性が期待できます。

そして、それぞれの金融商品の仕組みとどんなリスクがどの程度あるのかを知ることで、運用目的やリスク許容度に応じた商品を適切に選択することができます。

ということで、今月は①外貨預金と②債券の仕組みとリスクについて学んでいただきました。

外貨預金であれば、「1年後に解約するとして、為替がいくらになってたらアタシ損せえへんの?」と窓口の方に損益分岐点為替を計算してもらいましょう。

「1$118円以上円安にならないとプラスにならない」と分かれば、118円になるのを待てる資金なのか、そもそも118円になる可能性はあると思うのか、その判断は自分で行うことになります。

将来の為替の動きを言い当てることはできませんが、資金の目的やリスク許容度は自分で判断できますね。

ほとんどの方が運用の経験がなく、「投資なんて自分には関係ない」「投資は怖いもの」という認識のようでしたが、終了後のアンケートには「面白い!」「見るべきポイントが分かったので自分でも選べそう」と興味を持っていただけたようです。

「野菜を選ぶようにキビシイ主婦の目で金融商品を選びましょう!」を合言葉に、来月は「株式」「投資信託」を学びます。

家庭のファイナンシャルプランナー養成講座 ➡ 詳細はこちら