こんにちは。しなやか希業コンシェルジュ、ファイナンシャル・プランナーの小谷晴美です。

先月総務省が発表した労働力調査(8月)によれば、女性の就業率が7割を超えたそうです。

また、内閣府の男女共同参画白書(平成29年版)によれば、共働き世帯も1,000万世帯を超え増加しています。

さらに、社会保険の加入条件の緩和等により厚生年金の加入者数も増加しています。

つまり、妻も厚生年金に加入して働いている世帯が増えていると考えられ、将来世帯で受け取る年金が多くなるというメリットがあります。

しかし、このような共働き世帯の場合、遺族年金については思わぬ落とし穴があります。

セミナーや研修等でお話すると、金融機関の方でも「昔は違ったのに、いつ改正されたのですか?」と驚かれることがありますので、ご紹介したいと思います。

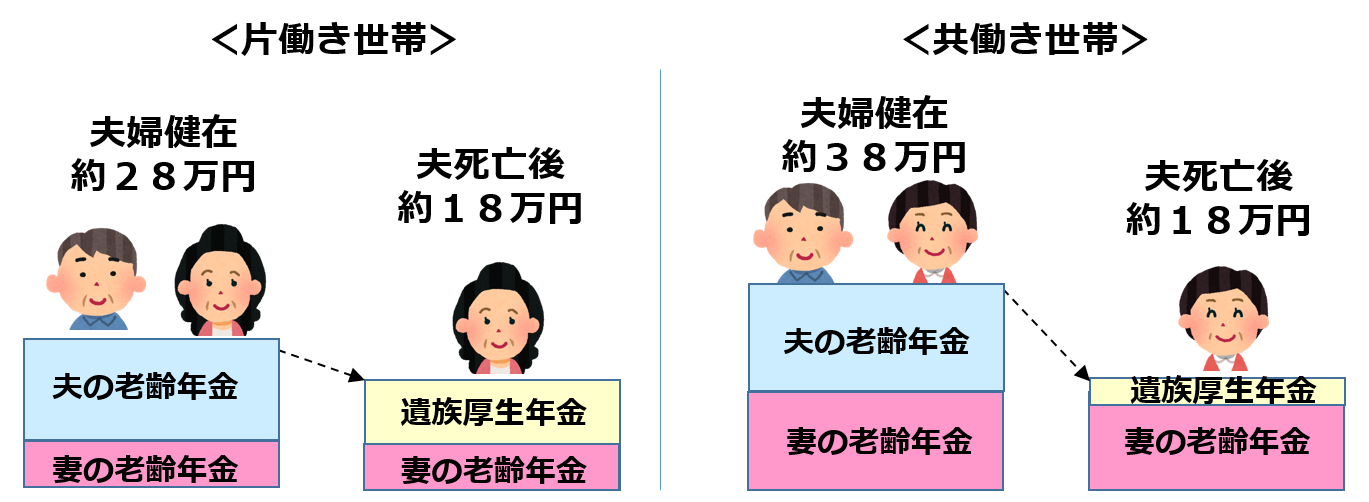

例えば、夫婦で公的年金を受給していて夫が先に亡くなった場合、妻は夫の老齢厚生年金の3/4を遺族厚生年金として受給することができます。しかし、妻も老齢厚生年金を受給している場合には、遺族厚生年金のうち妻自身の老齢厚生年金に相当する額が支給停止となります。

つまり夫が月16万円の老齢厚生年金を受給していたとすれば、遺族厚生年金として12万円が妻に支給されますが、妻が自身の老齢年金として10万円受給していたら、12万円のうち差額の2万円だけを遺族年金として受給することになります。

もし、妻が一度も厚生年金に加入した経験がなく、老齢厚生年金を受給していなければ、12万円全額を遺族厚生年金として受給することができます。

つまり、この場合、厚生年金に加入して保険料を納めてきた妻も、厚生年金に加入しなかった妻も、夫が亡くなると受け取る年金総額は同じになってしまいます。

但し、遺族年金は非課税であるのに対し、老齢厚生年金は課税所得になりますので、老齢厚生年金の金額によっては、税金や社会保険料の負担が重くなるため、手取額は厚生年金に加入していた妻の方が少なくなることもあります。

単純な損得、多い少ないの話ではなくて、老後生活設計を考える上で、共働き世態の方が配偶者が亡くなった時の収入の減少幅が大きくなる点に注意が必要です。

夫婦で月28万円の年金を受給していた世帯が、配偶者が亡くなって月18万円で生活するようになる場合と、夫婦で38万円の年金を受給していた世帯が、月18万円で生活するようになる場合では、後者の方が生活が苦しく感じられるのではないでしょうか。

均寿命から考えると男性より女性の方が7歳ほど長生きします。妻が年下という場合はさらに一人の期間が長くなる可能性が高くなります。

従って、老後の生活設計の際には、配偶者に先立たれた場合の収支も念頭においておくことがポイントになります。

特に共働き世帯は、夫婦二人で受給している年金をベースに老後生活設計を考えてしまうと、一人になった時に困ったことになる可能性が高くなりそうですね。

企業研修などでこんなお話をすると、女性陣からブーイングがおきます。

「専業主婦の方が年金が多くなるなんて、そんなバカな!」

「私たちが納めてきた保険料は何だったんですか?」と。

そして、彼女たちの老後資金対策は

「夫婦仲悪くても、夫には長生きしてもらいます。(笑)」という結論に至ります。

いつまでも健康で夫婦仲睦まじくが、色々な意味で最良の老後対策になりそうです。

しなやかライフ研究所 小谷晴美