こんにちは

しなやか希業コンシェルジュ&しなやか家庭経営コンサルタントの小谷晴美です。

主催する「家庭のFP®養成講座」1月のテーマは「確定申告」でした。

この講座では、誤解が多い「医療費控除」と「寄附金控除(ふるさと納税等)」について学んで、実際に確定申告書を書いていただきます。

「昨年初めてふるさと納税をしました」という方も多く、「確定申告は関係ないと思っていたけれど、今年は申告します」という方も数名いらっしゃいました。

さて、ふるさと納税をされた方の中には「ワンストップ特例制度」を利用された方も多いのではないでしょうか?

ワンストップ特例制度とは、次の要件を満たせば確定申告が不要になるという制度です。

【要件】

①会社員など年末調整で税金計算が終了する方

②寄附先の自治体が5か所以内

③1月10日までに必要な特例申請書類を寄附先の自治体に送った方

会社員の方にとっては、便利な制度ですが、大きな落とし穴があります。

それは、確定申告をすると無効になるということ。

・給与以外の所得があった

・年末調整に申請し忘れた控除がある

・医療費控除の申告をする

など何らかの理由で確定申告を行う場合、ワンストップ特例は利用できなくなります。

「ワンストップ特例の書類を各自治体に送ったから、ふるさと納税の申告はしなくていいわ」

と他の確定申告だけにすると、寄附金控除が受けられなくなり、自己負担2,000円のつもりが、全額自己負担で寄附したことになります。

ワンストップ特例制度の申請をした方も、確定申告をする場合は、ふるさと納税の寄附金控除も申告するようにしましょう。

やり方はカンタンです。

寄附先の自治体から届いた寄附金の証明書(領収書)を添付して、

「寄附合計額-2,000円」の金額を確定申告書の「寄附金控除」の欄に記入します。

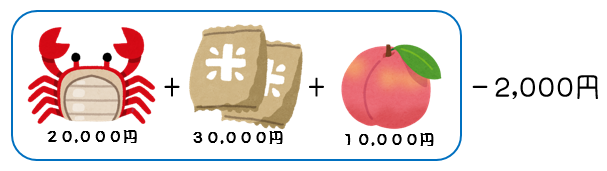

例えばこんな寄附をしていた場合、寄附金控除の控除額は58,000円になります。

尚、寄附先の自治体それぞれの寄附額から2,000円を引くと思っている方もいましたが、2,000円を引くのは1度だけです。

また、「ワンストップ特例制度の申請書を郵送した後で確定申告をする場合は、寄附先の自治体に特例を利用しない旨の連絡をする必要があるか」とのご質問もいただきましたが、その必要ありません。

申告書の作成は国税庁のサイト「確定申告書作成コーナー」を利用すれば、簡単に作成できますが、所得税計算の流れや、何が対象になるのかなど理解していると、安心して、正当な税金の申告を行うことができますね。

しなやか希業コンシェルジュ&しなやか家庭経営コンサルタント 小谷晴美